Till att börja med, vad är en hushållsbudget eller privat budget? Skulle jag få den frågan så skulle jag säga att det är en planering av din ekonomi. Sen om den är nedskriven i Excel, på papper, i telefonen, på en näsduk eller bara finns i ditt huvud gör ändå att den existerar. När det kommer till sin egen privatekonomi tycker jag personligen att en av de viktigaste sakerna är att ha koll på sina intäkter och framför allt sina utgifter, vilket man får med en enkel budget för sin privatekonomi. Gör en hushållsbudget i den omfattning som passar dig.

Därför ska du ha en privat budget

Anledningen är egentligen ganska enkel. Det är för att man ska få en bättre överblick om vart pengarna tar vägen. Det är så lätt hänt att små utgifter här och där glöms bort och summeras snabbit ihop till större summor som är en kostnad månad efter månad.

Om du gör en bra budget är jag rätt säker på att du kommer kunna hitta saker som du kan spara pengar på. Ett sparande leder till bättre ekonomisk trygghet, du kan även läsa mer om hur man investerar sitt sparande i aktier för att få sitt sparade kapital att växa.

Motivation för att göra och upprätthålla din privata budget

För mig är den största motivationen att jag sover bättre på nätterna. Jag har själv varit med om att jag har behövt använda både min buffert på oförutsedda händelser men även behöva ta från mitt sparande.

Om jag inte hade haft dessa när det behövdes hade jag inte klarat mig ekonomiskt på samma sätt och hamnat på ställen jag inte varit bekväm med.

Detta har lett till att jag är ännu mer medveten om vikten att ha en buffert, ha en budget och följa upp den. Det är inte enbart för att jag i framtiden kan vara stolt över att kunna kalla mig själv miljonär eller kunna köpa huset jag verkligen vill ha.

Det handlar om att jag är ekonomiskt trygg och därmed också kan ta smartare och mer rationella beslut gällande pengar, jobb och livet i övrig.

Bygg upp en buffert

Någonting oväntat kommer att hända antingen snart eller längre fram i framtiden. Oförutsedda utgifter blir extra jobbiga att ta när man inte har någon buffert att ta ifrån för detta. Sätt därför av varje månad till denna buffert och räkna in det i din budget. När du tycker att den är tillräckligt stor kan du fortsätta och sätta av mer i ditt långsiktiga sparande.

Bufferten är till för när någon oväntad utgift dyker upp som du inte hade räknat med i din budget. Det kan vara allt från trasigt kylskåp, dyra bilreparationer eller oväntad arbetslöshet och inkomstbortfall.

Lev inte på marginalen. Skapa istället en marginal som gör att du klarar dig när det oförutsedda händer.

Det kan vara lämpligt att ha runt en månadslön i din buffert, och ha den lättillgänglig på din vanliga bank så du kan använda den vid behov. Din buffert ska du aldrig investera i aktier eller fonder utan bör ligga som cash på ditt konto. Men det är såklart bara vad jag själv personligen tycker, du gör det som passar dig och det som du tycker är lämpligt. Komihåg att något alltid är bättre än inget. Ökar du din buffert och säkerhetsmarginal från 0kr till 1.000kr på några månader så är det bättre än att ligga kvar på 0kr.

Skapa din budget

Nog snackat, nu är det dags att sätta igång. Plocka fram papper och penna för att börja skriva upp dina kostnader och intäkter. Nu ska vi skapa en privat budget till dig.

Mall för levnadskostnader

Vad som är normala utgifter för ensamstående, barnfamiljer och sambos finns det standardvärden att utgå ifrån när du skapar din budget. Jag tycker själv att Swedbanks Levnadskostnader är en bra guide. Där finner du vad Swedbank tycker är standard. Självklart kommer det att skilja för dig, men du har en fingervisning och det kanske dyker upp saker som du inte kommer på att du betalar för.

1) Nödvändiga kostnader

Börja med att rabbla upp alla dina fasta nödvändiga kostnader. Sådant som gör att du har tak över huvudet, mat på bordet, lån och saker som får ditt liv fungerar som det ska.

- Hyra / avgift boende

- Bolån och ränta. Här kan man även ta med amorteringen

- Hemförsäkring, livförsäkring, personförsäkring

- Mat från mataffären, hygienartiklar

- Kläder

- Transport, bil, parkering, bilförsäkring, bränsle, tåg-/busskort

- Övriga lån

Skriv upp alla dessa saker du kommer på samt summan du uppskattar att du lägger på det.

Amortering på lån är egentligen inte en ren utgift utan det är mer en återbetalning av lån. Har man ett bolån så betalar du av bostaden som du fortfarande äger och du har kvar värdet i bostaden. Så tekniskt sett ska det kanske inte ses som en kostnad, med det kan vara bra att ha med för att få koll på hur mycket pengar som går ut från kontot och faktiskt går till boende, även om det är en investering i sig.

2) Nöjeskostnader

Nu kommer vi till kategorin som är mer flytande och kanske är lättare att påverka. Här ska du skriva upp saker som, TV-abonnemang, utemiddagar, alkohol, resor, inköp av elektronik och prylar.

- Mobiltelefon

- Abonnemang för TV, Netflix, Spotify m.m.

- Utemiddagar, hämtmat, utekvällar

- Alkohol

- Resor

- Inköp av elektronik och prylar

- Gymkort, träningsavgifter

3) Buffert och sparande

En kategori som inte alla har i sin nuvarande budget. Men som enligt mig är superviktigt. Hur mycket har du kvar som du faktiskt lägger undan på sparande för framtiden.

- Barnspar

- Amortering på lån

- Buffert på bankkontot, för det oförutsedda

- Investeringar långsiktigt fonder och aktier

Amorteringen dyker upp här igen, för att det är en avbetalning på en skuld så tekniskt sett sätter du av pengar i sparande till dig själv.

4) Intäkter

Dina intäkter är förmodligen mer lätträknade och enklare att få mer exakt. Skriv upp vilka inkomstkällor du har och hur mycket det är. Räkna dina pengar i budgeten efter skatt såklart, skatten måste du ju betala oavsett.

- Lön efter skatt

- Bidrag efter skatt

- Försäkring/a-kassa

5) Summera ihop och stäm av din budget

Summera dina tre utgiftskategorier och jämför med dina intäkter. De bör stämma rätt bra överens, annars får du justera om några rader inte stämmer. Har du stor skillnad på dina intäkter och utgifter måste du kolla upp varför de skiljer sig åt. Om dina rader stämmer bör de summera upp rätt bra, annars har du missat något. Att kolla igenom sitt kontoutdrag kan ge en information om att man spenderar mer än man tror på vissa saker.

Snyggt, du har nu gjort en privat budget. Din hushållsbudget säger dig nu vad du spenderar dina pengar på och hur mycket det pengar det är.

Mer utgifter än intäkter

Om din budget säger att du har mer utgifter än intäkter behöver du se över vad du kan spara in på. Det är inte hållbart att leva ett liv där utgifterna är högre. Men du har nu en bättre koll på vad det är som kostar pengar tack vare din budget.

Lyxfällan tycker jag är duktiga på att presentera budgeten för deltagarna i programmet med att sätta tusenlappar på en tavla med olika kolumner för utgifterna. Förhoppningsvis ligger du inte lika mycket back som deltagarna i programmet. Och framförallt är du villig att göra förändringar på det.

Följ upp dit budget

Såklart är det bra att varje månad följa upp och stämma av hur du ligger till. Höll budgeten för månaden som var? Eller behöver du vidta några åtgärder och besparingar för att kunna spara mer.

Har du ett sparmål som kanske är en resa (när flygen börjar gå igen efter corona), vill du köpa ett hus eller lägenhet? Ska du spara så mycket som möjligt är det superviktigt att följa upp din budget och hålla koll på dina utgifter. Så att du kan hålla dem nere.

Appar för privat budget

Det finns mängder med appar som förenklar och ibland även gör det mer krånglig än nödvändigt att göra en privat budget. Själv tycker jag den vanliga bankappen fungerar utmärkt så man håller koll på hur mycket pengar man har på kontot och ser sina transaktioner.

Vissa betalkort har så att man kan slå på notiser när man använder kortet och köper något. Det gillar jag för då får man en extra påminnelse vad man lagt pengar på och hur mycket det kostade. Även jättebra för då ser man verkligen och blir påmind hur mycket och hur ofta det dras från tjänster som Spotify och Netflix som automatiskt drar kostnaden från ditt kort månadsvis.

Program för privat budget

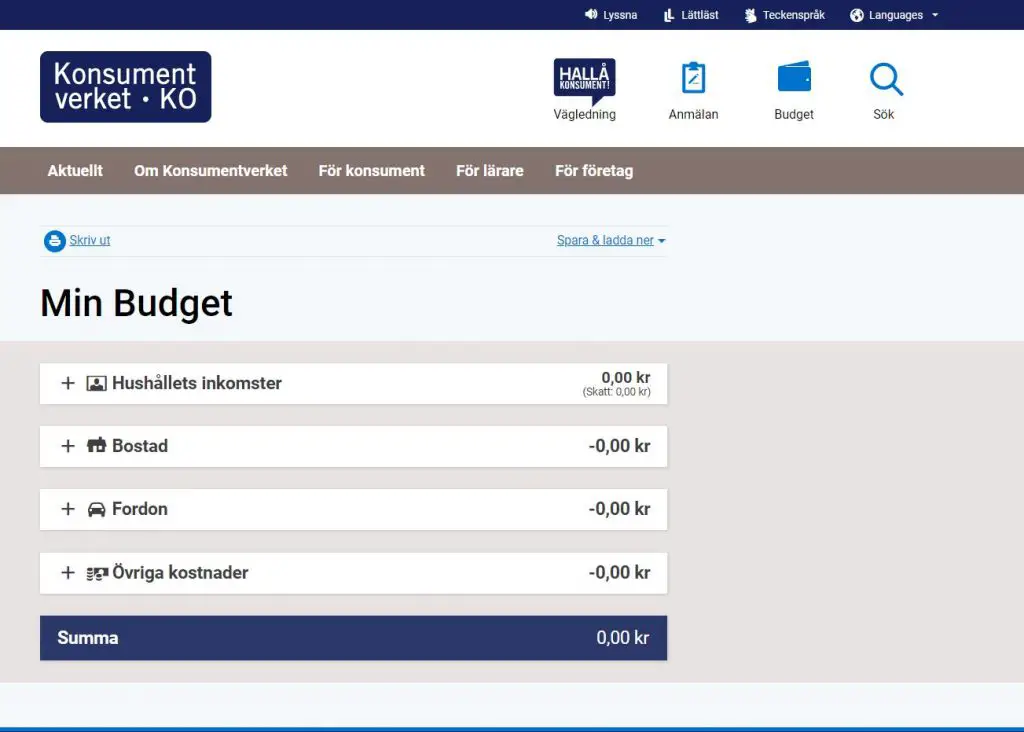

Konsumentverket har en webbtjänst som heter Budgetkalkylen. Där kan man fylla i sin inkomst och sina utgifter för att få en budget uträknad. Konsumentverket har även några standardvärden som tidigare nämnda Swedbank har sin tabell med Levnadskostnader.

Tjänsten är gratis att använda.

Sätt av sparande direkt när lönen kommer

Ett klassiskt tips för att komma igång med sparandet enklare och snabbare är att sätta av pengar för sparande så fort lönen kommer in.

Har du gjort en budget vet du hur mycket du kan sätta av till sparande och hur mycket du behöver ha kvar för att täcka månaden. Sätt över ditt sparande på ett annat konto så blir det kanske lättare att hålla pengarna där.

Flyttar du dessutom sparpengar till en annan bank, som Avanza där du tänker investera dem så blir det ett extra steg att nalla av sparpengarna och de kanske får vara kvar längre utan att du köper något onödigt.

Vill du ha spartips som gör att du kan spara mer av din lön ska du läsa den här artikeln om spartips.

Hitta det sätt som passar dig att hålla koll på din privatekonomi

Det viktiga är inte att ha en så avancerad privat budget som möjligt där man håller koll på varje litet öre. Det viktiga är att du håller koll på din privatekonomi och en budget är väldigt bra för att göra det.

Gör det på den nivån som du själv känner passar dig det sätt som du känner att du kan hålla upp och följa upp din budget på. Om det bara är att se hur mycket som kommer in och hur mycket som går ut så är det bättre än att inte ha koll alls. Själv tycker jag det blir roligt när man har koll och man kan se drömmar framför sig som helt plötsligt blir mål som man kan uppnå och komma till.

Det viktiga är att du har koll! Hoppas läsningen har gett dig något nytt och om du får något bra tips, att du faktiskt testar det också.